《Market Insight:中國低代碼/零代碼市場發(fā)展洞察 ( 2023 )》報告正式發(fā)布

http://m.moduwu.com 2023-09-13 09:14 來源:LowCode低碼時代

數(shù)字化浪潮下,低代碼/零代碼通過提升“開發(fā)生產(chǎn)力”將極大促進(jìn)技術(shù)應(yīng)用效率和產(chǎn)業(yè)數(shù)字化進(jìn)程。目前中國的低代碼/零代碼在制造業(yè)、政務(wù)與公共事業(yè)、金融、電商等領(lǐng)域取得了一定的應(yīng)用成效。而伴隨著生成式AI技術(shù)的應(yīng)用突破,低代碼/零代碼市場又將迎來新的變革和發(fā)展機(jī)遇。

在“Market Insight:中國低代碼/零代碼市場發(fā)展洞察(2023)”的研究中,分析師站在企業(yè)客戶需求與應(yīng)用實踐的視角,展開了精細(xì)化的市場調(diào)研。基于大量的數(shù)理實證和案例實證,LowCode低碼時代分別對行業(yè)發(fā)展現(xiàn)狀與趨勢、客戶之聲(需求側(cè))與技術(shù)洞察(供給側(cè))、細(xì)分領(lǐng)域?qū)嵺`、供應(yīng)商能力等內(nèi)容展開了深入研究與洞察。

報告基于DTE矩陣,強(qiáng)調(diào)從低代碼/零代碼應(yīng)用發(fā)展的宏觀技術(shù)視角觀察行業(yè)現(xiàn)狀和未來趨勢,并從中發(fā)現(xiàn)機(jī)會。這也是Market Insight報告中一項值得關(guān)注的創(chuàng)新研究內(nèi)容。

中國低代碼/零代碼市場概覽

01

市場發(fā)展階段

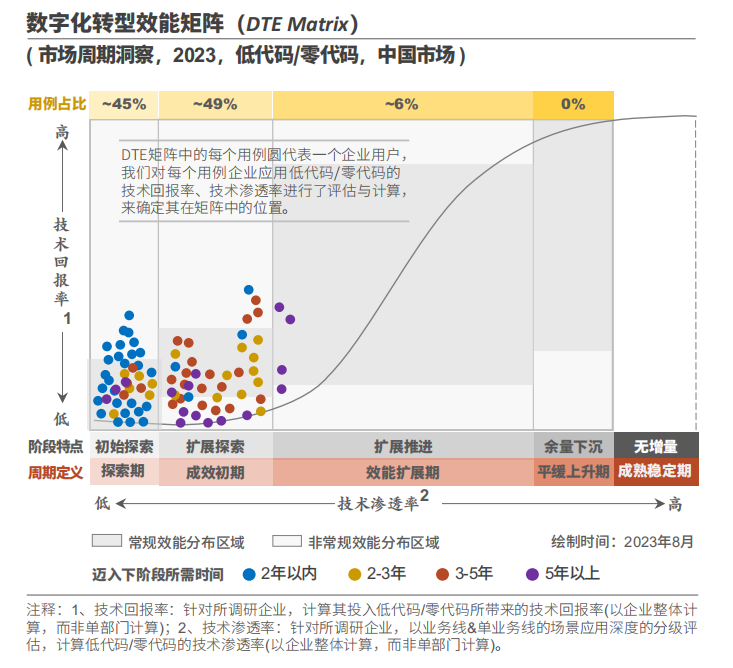

中國低代碼/零代碼擁有較大的待開掘機(jī)會空間;從DTE矩陣的周期定義來看,現(xiàn)階段的大部分實踐者處于探索期和成效初期階段。

DTE矩陣是對已經(jīng)開展低/零代碼實踐企業(yè)的應(yīng)用情況進(jìn)行定位評估,覆蓋了大量且具有代表性的調(diào)研樣本。考慮圖表可視化因素,此處展示了典型企業(yè)用例。

從“實踐者的業(yè)務(wù)滲透率”和“目標(biāo)受眾滲透率”兩個角度來看,低代碼/零代碼有較大的機(jī)會空間盡待發(fā)掘。

DTE矩陣展示了實踐者目前所處周期和階段特點,可以反應(yīng)業(yè)務(wù)滲透率:大部分的實踐者目前還未能實現(xiàn)規(guī)模化擴(kuò)展投入,而主要是以局部范圍的業(yè)務(wù)嘗試為主。從落地周期規(guī)律來看,大部分企業(yè)從探索期邁向成效初期僅需2年以內(nèi)的時間,由此邁向效能擴(kuò)展期通常需要2~3年甚至3~5年的時間,而隨著AIGC的逐步成熟,供應(yīng)商在產(chǎn)品中融入相關(guān)能力,或?qū)⒃谝欢ǔ潭壬霞铀俾涞剡M(jìn)程。

中國低代碼/零代碼的目標(biāo)受眾滲透率約為10%~15%,未來擁有較大機(jī)會空間可以挖掘。雖然對低/零代碼采納態(tài)度積極的行業(yè)沉淀了部分用戶,但這些行業(yè)的目標(biāo)受眾滲透率仍有較大提升空間,且除了建設(shè)獨立的低/零代碼開發(fā)平臺的企業(yè)用戶外,部分實踐者的軟件服務(wù)商會采用低/零代碼能力輔助開發(fā),而非用戶主動地采納低/零代碼技術(shù)。對于投入態(tài)度不積極的行業(yè)依然需要較多的市場教育和良好的需求契機(jī)來開拓客戶。

隨著業(yè)務(wù)滲透率的擴(kuò)展和低/零代碼投入的增加,部分新業(yè)務(wù)可能存在磨合期,技術(shù)回報率或?qū)⒋嬖诙唐诓▌印?/p>

根據(jù)持續(xù)的項目追蹤發(fā)現(xiàn),一個企業(yè)在更多業(yè)務(wù)中投入低/零代碼時,受到新的組織部門管理、開發(fā)團(tuán)隊和業(yè)務(wù)團(tuán)隊協(xié)同、培訓(xùn)成本和技術(shù)投入成本增加等因素影響,短期內(nèi)企業(yè)整體的技術(shù)ROI可能存在波動,領(lǐng)導(dǎo)者應(yīng)理性對待。

02

技術(shù)應(yīng)用實踐階段

目前大部分中國企業(yè)處于低代碼/零代碼應(yīng)用實踐的初始探索和擴(kuò)展探索階段,領(lǐng)先實踐者正在關(guān)注AIGC對代碼生成的實踐和影響。

總體來看,大部分企業(yè)處于低代碼/零代碼應(yīng)用實踐的初始探索和擴(kuò)展探索階段。由于各維度之間是周期遞進(jìn)的關(guān)系,企業(yè)領(lǐng)導(dǎo)者在采納低代碼/零代碼技術(shù)時,應(yīng)該從戰(zhàn)略上采用路線規(guī)劃、統(tǒng)一治理、敏捷迭代等方法來提升綜合實踐效能。以確保低代碼/零代碼的投資可以獲得最佳ROI,發(fā)揮業(yè)務(wù)團(tuán)隊和技術(shù)團(tuán)隊的融合協(xié)同價值。

目前的實踐者中,約45%的中國企業(yè)對低代碼/零代碼的應(yīng)用實踐處于初始探索階段。

目前來看,該類企業(yè)正在接受供應(yīng)商的產(chǎn)品推薦或者處于POC階段,他們更關(guān)注績效指標(biāo)的改善,主要由大中型企業(yè)構(gòu)成,也存在少數(shù)的小型企業(yè)。低代碼/零代碼能力的引入,或?qū)⒆屵@其中的部分企業(yè)在部分功能或軟件開發(fā)中調(diào)整戰(zhàn)略投入,以實現(xiàn)軟件開發(fā)的降本增效。

目前的實踐者中,約49%的中國企業(yè)對低代碼/零代碼的應(yīng)用已跨越初始探索階段,嘗試尋找更多實踐機(jī)會。

處于擴(kuò)展探索階段的企業(yè)對低/零代碼抱有實踐愿景,期望基于此提升IT建設(shè)和數(shù)字化效率。這其中約50%的企業(yè)已經(jīng)從戰(zhàn)略上重視低/零代碼;約20%的企業(yè)在廠商幫助或自主戰(zhàn)略規(guī)劃下,初步設(shè)定了發(fā)展路線圖。目前處于這一階段的大型企業(yè)機(jī)構(gòu)居多,部分企業(yè)關(guān)注甚至嘗試AIGC代碼生成實踐。

目前的實踐者中,約6%的中國企業(yè)對低代碼/零代碼的應(yīng)用已經(jīng)進(jìn)入擴(kuò)展推進(jìn)階段。

該階段的企業(yè)正在內(nèi)部規(guī)模化推廣低/零代碼的應(yīng)用,這些企業(yè)內(nèi)部戰(zhàn)略上高度認(rèn)可低/零代碼、業(yè)務(wù)團(tuán)隊和技術(shù)團(tuán)隊協(xié)同摩擦低、軟件開發(fā)治理相對完善。處于擴(kuò)展推進(jìn)階段的企業(yè)正在高度關(guān)注AIGC對代碼生成的影響和應(yīng)用機(jī)會,以便于及時調(diào)整低/零代碼應(yīng)用實踐的路線規(guī)劃。

03

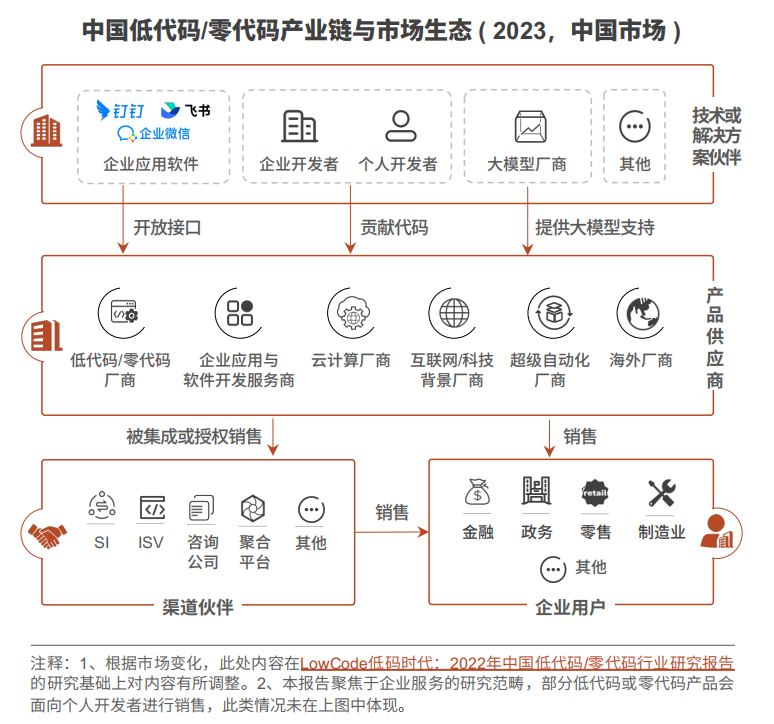

產(chǎn)業(yè)鏈與市場生態(tài)

生態(tài)伙伴在一定程度上影響供應(yīng)商的市場競爭力,生態(tài)伙伴合作成功的關(guān)鍵在于構(gòu)建共識可行的合作模式與利益分配機(jī)制。

中國低代碼/零代碼市場參與者類型較多,除競爭關(guān)系外,不同類型供應(yīng)商之間也可能基于特定原因而存在合作關(guān)系,企業(yè)客戶也可能選擇不同的供應(yīng)商來滿足不同開發(fā)類型、差異化業(yè)務(wù)場景功能的需求。在2022年的基礎(chǔ)上,本次研究在“技術(shù)或解決方案伙伴”的類目中新增了大模型廠商,因為諸多供應(yīng)商正在嘗試研發(fā)包含AIGC能力的產(chǎn)品。

構(gòu)建共識可行的合作模式與利益分配機(jī)制是供應(yīng)商生態(tài)合作成功的關(guān)鍵

技術(shù)或解決方案伙伴、渠道伙伴對產(chǎn)品供應(yīng)商的客戶成功和市場發(fā)展戰(zhàn)略均起到了關(guān)鍵作用,很多供應(yīng)商得益于其良好的生態(tài)伙伴系統(tǒng)而讓客戶服務(wù)和商業(yè)轉(zhuǎn)化變得事半功倍。根據(jù)我們與生態(tài)伙伴各方的交流以及成功合作案例來看,供應(yīng)商應(yīng)該與各方合作伙伴之間建立可執(zhí)行、彼此共識的合作模式與利益分配機(jī)制,因為無論是技術(shù)或解決方案伙伴,亦或是渠道伙伴都只有在確信回報且認(rèn)為合作方案可行的前提下才愿意分享自身資源和能力。

相比于生態(tài)合作者數(shù)量,生態(tài)系統(tǒng)多樣性與合作企業(yè)質(zhì)量對提升供應(yīng)商競爭力更加重要

供應(yīng)商在構(gòu)建生態(tài)時,相比于合作者的數(shù)量,供應(yīng)商更應(yīng)該重視技術(shù)或解決方案伙伴和渠道伙伴類型的多樣性(例如合作伙伴所處行業(yè)/領(lǐng)域、技術(shù)類型、資源類型等),因為這將橫向擴(kuò)充供應(yīng)商的客戶服務(wù)能力與市場機(jī)會。供應(yīng)商在選擇最合適合作伙伴的基礎(chǔ)上,應(yīng)考慮合作者在技術(shù)或資源能力上可以貢獻(xiàn)的真實資源,而非單純評估合作者的品牌或成功案例。

04

市場競爭者

如下六類廠商擁有不同的發(fā)展背景、差異化的能力和代碼資源積累,在不同的細(xì)分市場和場景中互相競爭與合作。

低代碼/零代碼廠商:該類廠商是市場的核心參與者之一,包括原生低代碼/零代碼廠商、戰(zhàn)略定位(或其中的關(guān)鍵戰(zhàn)略)是低代碼/零代碼的科技公司。創(chuàng)業(yè)廠商在融資時也通常會被劃歸為低/零代碼賽道,亦或在廠商發(fā)展愿景中將低/零代碼作為一個關(guān)鍵的部分。此類廠商中的部分玩家占據(jù)著領(lǐng)先的市場份額,多數(shù)廠商兼?zhèn)涞痛a和零代碼能力。除了項目積累的代碼封裝沉淀外,部分廠商也在通過擴(kuò)展生態(tài)增強(qiáng)代碼實現(xiàn)能力。

企業(yè)應(yīng)用與軟件開發(fā)服務(wù)商:該類廠商主要包括傳統(tǒng)軟件開發(fā)廠商、企業(yè)應(yīng)用服務(wù)商(CRM、ERP等)、垂直場景的應(yīng)用廠商(辦公、營銷、運維等)。其同樣是市場的核心參與者之一,甚至部分廠商占據(jù)著領(lǐng)先的市場份額。

此類廠商基于多年的應(yīng)用開發(fā)經(jīng)驗和代碼資源沉淀,在組裝式應(yīng)用和敏捷開發(fā)方面具備值得客戶信賴的經(jīng)驗優(yōu)勢。部分廠商向客戶提供應(yīng)用軟件開發(fā)和集成服務(wù)時,會推薦客戶采納低/零代碼或是直接在相關(guān)軟件開發(fā)方案中融入低/零代碼能力以提升項目交付效率。此外,當(dāng)客戶發(fā)起建設(shè)獨立的低/零代碼平臺項目時,這些廠商同樣是關(guān)鍵的競爭者。

云計算廠商:在該細(xì)分類別中值得關(guān)注的是,市場客戶通常需要支持企業(yè)將預(yù)構(gòu)建的應(yīng)用程序從云端卸載到客戶的內(nèi)部進(jìn)行部署或通過許可證授權(quán),這方面本土廠商更具競爭力。

互聯(lián)網(wǎng)/科技背景廠商:互聯(lián)網(wǎng)/科技背景廠商得益于開發(fā)者生態(tài)構(gòu)建、長期的代碼積累進(jìn)而在市場中保持著特殊的能力優(yōu)勢。部分廠商通過“生態(tài)思維”打造了聚合平臺,提升自身與合作伙伴的能力。

超級自動化廠商:RPA公司在構(gòu)建超級自動化戰(zhàn)略時,會將低/零代碼能力納入產(chǎn)品矩陣,低代碼/零代碼的應(yīng)用主要體現(xiàn)在自動化場景中(如流程編排、界面編排、BI報表等)。

海外廠商:雖然部分海外廠商在全球擁有廣泛的布局和優(yōu)秀的市場業(yè)績,但在中國依然需要適應(yīng)本土化需求和應(yīng)用軟件環(huán)境。例如支持本地化部署服務(wù)、通過定制化來適配復(fù)雜的應(yīng)用程序生態(tài)環(huán)境等。

05

市場規(guī)模

中國低代碼和零代碼市場規(guī)模預(yù)計至2027年達(dá)到142億元,行業(yè)競爭者應(yīng)關(guān)注未來五年中的兩個關(guān)鍵市場增長節(jié)點。

數(shù)字化浪潮下,中國企業(yè)機(jī)構(gòu)持續(xù)增加技術(shù)投入促進(jìn)越來越多的軟件開發(fā)需求,這也讓低代碼和零代碼市場需求不斷增加。預(yù)計2026年中國低代碼和零代碼市場規(guī)模將突破百億大關(guān)(軟件+服務(wù)的綜合市場)。

根據(jù)我們的規(guī)模核算口徑,2022年中國低代碼規(guī)模占比約為85.1%,零代碼規(guī)模占比約為14.9%。廠商角度來看,目前LE(大型企業(yè))客戶貢獻(xiàn)的規(guī)模占比高于SME(中小型企業(yè))客戶,隨著產(chǎn)品成熟度提升和AIGC對話式代碼生成功能的應(yīng)用,可更好地支持公民開發(fā)者,SME客戶數(shù)量將會進(jìn)一步提升。這也將讓零代碼市場規(guī)模保持較高的增速,并逐漸提高在整體市場規(guī)模中的占比。

不同廠商的產(chǎn)品營收占比(產(chǎn)品/產(chǎn)品+服務(wù))存在較大差異,(例如部分廠商占比達(dá)90%以上,而部分廠商占比僅50%~60%,甚至30%~40%),這將受到服務(wù)客戶類型、客戶服務(wù)策略等因素影響。

結(jié)合技術(shù)落地周期預(yù)測,未來5年市場將出現(xiàn)兩個增長節(jié)點。

未來5年,中國低代碼和零代碼市場規(guī)模的年復(fù)合增長率達(dá)30.1%。我們認(rèn)為未來5年將會出現(xiàn)兩個關(guān)鍵增長節(jié)點:

(節(jié)點1) 2024年末~2025年:基于DTE矩陣,大量企業(yè)將由“探索期”進(jìn)入“成效初期”(即POC走向正式投資)而帶來市場增量;此外,不斷成熟的融合AIGC的低/零代碼產(chǎn)品也將成為此時間節(jié)點市場增長的重要驅(qū)動因素。

(節(jié)點2) 2027年末~2028年:基于DTE矩陣,除了逐漸由“探索期”進(jìn)入“成效初期”(即POC走向正式投資)的既有市場增量外,根據(jù)技術(shù)落地周期的預(yù)判,此時間節(jié)點也將有大量的企業(yè)從“成效初期”進(jìn)入“擴(kuò)展推進(jìn)期”(即這些企業(yè)在內(nèi)部規(guī)模化推廣低/零代碼),此時產(chǎn)品成熟度的提升和過往豐富的經(jīng)驗將支持更加復(fù)雜和個性化的需求。

06

投融資市場

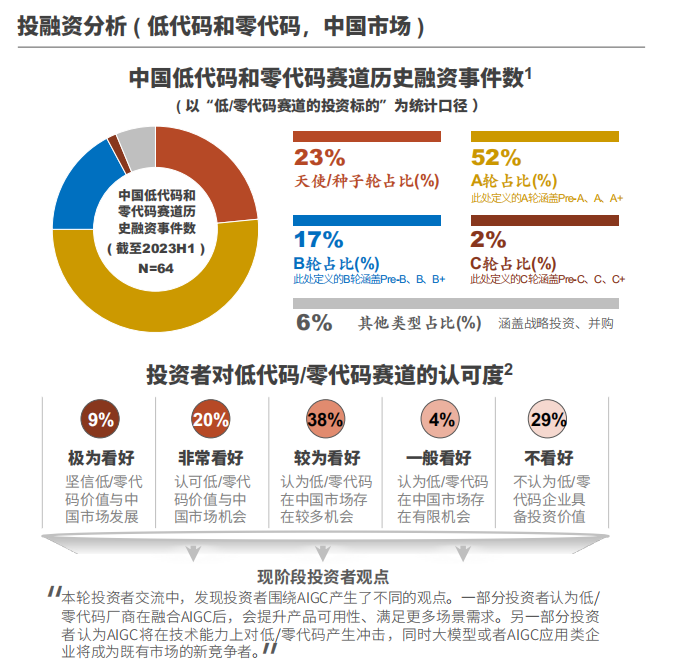

從融資輪次來看,多數(shù)廠商處于早期創(chuàng)業(yè)階段。行業(yè)中不乏大型科技公司或IT企業(yè)收購低/零代碼廠商的案例(如用友收購APICloud、字節(jié)跳動收購黑帕云)。雖然現(xiàn)階段低代碼/零代碼賽道的資本熱度降低,但隨著融合了AIGC的低/零代碼產(chǎn)品競相落地,資本市場或?qū)⒃谝欢ǔ潭壬匣嘏?/p>

技術(shù)期望和賽道熱度均回歸理性

對于低代碼/零代碼賽道,2020年~2021年的融資事件數(shù)較多,表現(xiàn)出較高的資本熱度,而2022年~2023年的資本熱度呈現(xiàn)明顯降低的態(tài)勢,一方面受影響于一級資本市場環(huán)境蕭條,另一方面資本市場對低代碼/零代碼的技術(shù)期望由膨脹期熱度逐漸回歸理性。

對于缺乏資本關(guān)注的創(chuàng)業(yè)廠商需要強(qiáng)化商業(yè)營收能力,否則將會面臨被收購或經(jīng)營失敗

基于目前的資本市場環(huán)境,創(chuàng)業(yè)廠商需要增強(qiáng)商業(yè)營收能力,以確保在沒有資本的加持下同樣可以持續(xù)發(fā)展。但目前市場競爭者數(shù)量較多、競爭者類型多元化,雖然這有利于低代碼/零代碼生態(tài)的繁榮發(fā)展,但是也將讓市場競爭加劇,容易引發(fā)價格戰(zhàn),壓縮創(chuàng)業(yè)廠商的生存空間,讓缺乏資本關(guān)注的廠商面臨生存壓力,甚至部分廠商面臨經(jīng)營失敗的風(fēng)險。部分面臨資金生存壓力的廠商,憑借其在利基市場中的優(yōu)勢,或?qū)⒈淮笮涂萍脊净騃T企業(yè)收購。

良好運用AIGC的項目或?qū)⒁鹳Y本的關(guān)注

調(diào)研顯示,55%+投資過低/零代碼項目的投資人表示:期望這些被投資的項目可以將生成式AI的能力融入產(chǎn)品。

預(yù)計2024年將會有越來越多的AIGC應(yīng)用出現(xiàn),而代碼生成是一個關(guān)鍵應(yīng)用方向,目前很多廠商也在積極探索相關(guān)產(chǎn)品。能夠?qū)IGC和自身低代碼/零代碼產(chǎn)品進(jìn)行有效融合并獲得良好應(yīng)用成效的項目有機(jī)會引起資本關(guān)注。建議項目方考慮在細(xì)分場景或垂直能力上突出優(yōu)勢,避免在大部分競爭者探索AIGC的局面下面對同質(zhì)化競爭壓力。

07

關(guān)鍵市場挑戰(zhàn)

挑戰(zhàn)1:來自用戶認(rèn)知和實踐意愿的挑戰(zhàn)

部分企業(yè)的業(yè)務(wù)部門解決開發(fā)需求時,不會首選、甚至拒絕使用低代碼和零代碼工具:企業(yè)的業(yè)務(wù)部門在解決一個開發(fā)需求時,通常更愿意直接采取傳統(tǒng)的開發(fā)方式而非是通過低代碼和零代碼工具。因為低代碼和零代碼平臺需要建設(shè)周期,即便平臺可以快速落地,也未必能夠解決全部開發(fā)需求。這樣的用戶態(tài)度將在一定程度上阻礙低/零代碼的商業(yè)落地。

30%的潛在目標(biāo)受眾認(rèn)為,解決開發(fā)需求的首選方案是通過公司的IT部門或外包IT團(tuán)隊,低代碼/零代碼只能輔助解決開發(fā)需求,且平臺建設(shè)需要時間,不是解決問題最直接、最高效的方式。

部分潛在目標(biāo)客戶的技術(shù)認(rèn)知不足,且無法設(shè)置合理的技術(shù)期望(實踐目標(biāo)),缺乏選擇供應(yīng)商策略:從DTE矩陣的市場洞察,雖然領(lǐng)先實踐者已經(jīng)進(jìn)入技術(shù)應(yīng)用實踐的拓展探索期和擴(kuò)展推進(jìn)期。但對于尚未使用低/零代碼工具的潛在目標(biāo)用戶依然對技術(shù)缺乏精準(zhǔn)深度的認(rèn)知,進(jìn)而難以設(shè)置合理的技術(shù)期望,若技術(shù)實踐未及預(yù)期,很可能影響后續(xù)的持續(xù)投資。而這些目標(biāo)客戶對供應(yīng)商的選擇更是覺得無從下手,這種情況下,他們有可能會借鑒同業(yè)機(jī)構(gòu)選擇供應(yīng)商的經(jīng)驗,而企業(yè)的開發(fā)需求不同和IT成熟度不同也通常需要差異化地選擇供應(yīng)商,因此借鑒同業(yè)經(jīng)驗的企業(yè)很有可能選擇了并不適合自己的供應(yīng)商(如何選擇供應(yīng)商可見報告后文內(nèi)容)。

挑戰(zhàn)2:產(chǎn)品成熟度挑戰(zhàn)

目前的低/零代碼產(chǎn)品可以完成通用性高、簡單的功能開發(fā),但大部分產(chǎn)品止步于復(fù)雜、個性化需求高的功能實現(xiàn)。因此,客戶在建設(shè)低代碼或零代碼平臺后,針對復(fù)雜和個性化功能也同樣需要大量的開發(fā)工作,因此很多用戶的開發(fā)需求無法被完全滿足。除此之外,目前的供應(yīng)商還需要在代碼安全保障和安全監(jiān)測、集成能力(iPaaS)等方面持續(xù)完善來提升產(chǎn)品成熟度。

挑戰(zhàn)3:低/零代碼產(chǎn)品和企業(yè)客戶的應(yīng)用軟件或系統(tǒng)間的集成阻礙問題依然存在。

當(dāng)企業(yè)與機(jī)構(gòu)引入低代碼/零代碼工具的應(yīng)用實踐中,會需要與客戶原有軟件產(chǎn)品或相關(guān)系統(tǒng)進(jìn)行集成,而中國的軟件生態(tài)分散、接口標(biāo)準(zhǔn)化程度低等原因均將影響集成效果。對此部分廠商會推出iPaaS+aPaaS解決方案來解決這個問題,但并非所有供應(yīng)商均能實現(xiàn)讓客戶高度滿意的效果。這一問題在2022年度的研究中被提出,而在本次調(diào)研中,依舊有相關(guān)客戶提及此問題。由此可見該問題依舊是影響低/零代碼工具應(yīng)用實踐效率的因素之一。如下為三個維度的調(diào)研數(shù)據(jù):

挑戰(zhàn)4:AIGC讓機(jī)遇與挑戰(zhàn)并存,部分廠商可能因此實現(xiàn)彎道超車,而未能有效把握AIGC的廠商,或?qū)⑹ゲ糠质袌鰴C(jī)會。

AIGC對低/零代碼廠商來說無疑是一個提升產(chǎn)品競爭力的有效戰(zhàn)略性技術(shù),大部分供應(yīng)商需要依靠大模型廠商的合作來獲取這項能力。這將引發(fā)的挑戰(zhàn)在于:相比于傳統(tǒng)產(chǎn)品對功能、模型或預(yù)定義流程的封裝,隨著生成式AI融入產(chǎn)品,代碼生成的競爭力邏輯會發(fā)生改變,優(yōu)質(zhì)的代碼生成大模型將會發(fā)揮更大的技術(shù)效能,部分廠商有可能借此機(jī)會彎道超車,而且部分大模型廠商也有可能成為新的市場競爭者(甚至部分提供低/零代碼服務(wù)的科技公司也有自研大模型產(chǎn)品),長期的發(fā)展之下,市場格局很有可能因此而發(fā)生改變。

挑戰(zhàn)5:創(chuàng)業(yè)廠商面臨融資與營收壓力,同時也受到了來自背景和資源強(qiáng)大的科技公司的市場競爭。

目前市場參與者類型眾多,尤其是企業(yè)應(yīng)用與軟件開發(fā)服務(wù)商、云計算廠商、互聯(lián)網(wǎng)/科技背景廠商相對擁有更強(qiáng)大的生態(tài)資源和更充裕的現(xiàn)金流。而從客戶的采購態(tài)度中,他們會根據(jù)開發(fā)用例特點選擇合適自己的供應(yīng)商,部分SI和ISV廠商還會在客戶的軟件開發(fā)類項目中融入低代碼和零代碼產(chǎn)品提升開發(fā)效率,同時向客戶推廣他們的低/零代碼產(chǎn)品,這些情況均會增加創(chuàng)業(yè)廠商在市場中的競爭壓力。

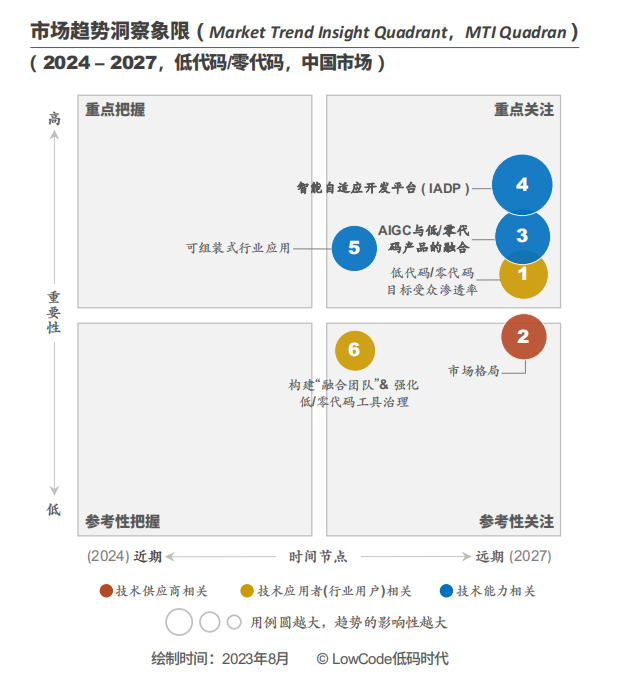

中國低代碼/零代碼市場趨勢

趨勢 1:低代碼/零代碼目標(biāo)受眾滲透率

至2027年,中國低代碼和零代碼的目標(biāo)受眾滲透率將達(dá)到30%~45%,同時也將有越來越多實踐者邁入“效能擴(kuò)展期”。這段時期內(nèi),低代碼的滲透率仍將持續(xù)領(lǐng)先零代碼。

趨勢 2:市場格局

未來3~5年,中國低/零代碼市場將呈現(xiàn)“競合共融”的格局,部分廠商能力將走向分化并在擅長的細(xì)分市場保持競爭優(yōu)勢。中國低代碼和零代碼將成為一個持續(xù)兼容多元化參與者的市場,因此短期內(nèi)市場競爭的大浪淘沙不會催生絕對壟斷的格局。

趨勢 3:AIGC與低/零代碼產(chǎn)品的融合

越來越多的供應(yīng)商會將AIGC融入低/零代碼產(chǎn)品,預(yù)計至2027年,約70%~80%的用戶將使用具備AIGC能力的低/零代碼產(chǎn)品。

趨勢 4:智能自適應(yīng)開發(fā)平臺 ( IADP )

智能自適應(yīng)開發(fā)平臺(IADP)是低代碼/零代碼產(chǎn)品的重要發(fā)展方向。預(yù)計至2027年,約50%的企業(yè)用戶將開始構(gòu)建或正在構(gòu)建智能自適應(yīng)開發(fā)平臺。

趨勢 5:可組裝式行業(yè)應(yīng)用

在行業(yè)規(guī)則和業(yè)務(wù)Know-How沉淀的基礎(chǔ)上,基于iPaaS和功能的模塊化抽象封裝和流程預(yù)定義,構(gòu)建組裝式應(yīng)用和數(shù)字化解決方案將成為企業(yè)數(shù)字化轉(zhuǎn)型的提效器,預(yù)計至2026年,可組裝式行業(yè)應(yīng)用的目標(biāo)用戶滲透率將達(dá)30%。

趨勢 6:構(gòu)建“融合團(tuán)隊”& 強(qiáng)化低/零代碼工具治理

專業(yè)開發(fā)者和公民開發(fā)者正在加深協(xié)同和團(tuán)隊融合,即將迎來全民開發(fā)時代。與此同時,部分企業(yè)或?qū)⒁攵鄻踊牡痛a或零代碼工具以滿足差異化開發(fā)需求,企業(yè)需要加強(qiáng)低代碼和零代碼的工具治理。

相關(guān)新聞

- ? 低代碼浪潮來襲,IDC預(yù)測2028年中國軟件市場或達(dá)111.5億元人民幣!

- ? 人工智能如何改變企業(yè)開發(fā)人員的角色?

- ? 首個“低代碼無代碼產(chǎn)業(yè)雙象限”即將發(fā)布!

- ? AI大爆炸時代,低代碼仍是企業(yè)數(shù)字化核心引擎

- ? 低代碼與零代碼,助力疫后企業(yè)深化數(shù)字化轉(zhuǎn)型

- ? Dapta 獲得 120 萬美元融資,為中小型企業(yè)提供無代碼 AI 和 API 集成解決方案

- ? 西門子Mendix中國區(qū)總經(jīng)理王炯專訪:低代碼高邏輯譜寫IT組織和個人的第二成長曲線

- ? 格局未定,曙光初現(xiàn)——《IDC MarketScape: 中國低代碼/無代碼開發(fā)平臺 2023 年廠商評估》正式發(fā)布

- ? Gartner發(fā)布2023“企業(yè)低代碼魔力象限”,中國廠商持續(xù)上榜

- ? 2027年市場規(guī)模將達(dá)到106.3億,金融行業(yè)低代碼應(yīng)用已進(jìn)入加速發(fā)展階段

編輯精選

- ? 賦能綠色智造 臺達(dá)與長三角制造企業(yè)探討智造新路徑

- ? 2025 年伺服電機(jī)行業(yè)產(chǎn)業(yè)布局深度解析

- ? HMS行業(yè)洞察:2025工業(yè)網(wǎng)絡(luò)市場全景解讀

- ? 總投資15億元!ABB超級工廠落子南京

- ? 構(gòu)筑工業(yè) AI 時代的數(shù)據(jù)底座,藍(lán)卓supOS X工廠操作系統(tǒng)全球首發(fā)

- ? CC-Link協(xié)議家族與會員單位集中亮相,共話行業(yè)新發(fā)展

- ? 2025 工業(yè)操作系統(tǒng)大會在蘇州隆重開幕

- ? 創(chuàng)新、落地、增效:施耐德電氣以AI賦能產(chǎn)業(yè)新生態(tài)

- ? 西門子2026 年數(shù)字化程度展望

- ? 國家統(tǒng)計局:11月工業(yè)機(jī)器人產(chǎn)量增長超20%

工控原創(chuàng)

- ? 統(tǒng)一以太網(wǎng)標(biāo)準(zhǔn)再迎里程碑,SPE 和 Ethernet-APL 解鎖工業(yè)數(shù)字化新機(jī)遇

- ? 11月RatingDog中國制造業(yè)PMI降至49.9,供需走弱重回收縮區(qū)間

- ? 11月工控圈發(fā)生了這些矚目的大事件

- ? 十月工控領(lǐng)域重要資訊,一睹為快!

- ? 回顧 | 以技術(shù)干貨 + 落地案例,解鎖產(chǎn)業(yè)升級新路徑

- ? ABB報告:工業(yè)停機(jī)每小時損失高達(dá)50萬美元,知行鴻溝阻礙現(xiàn)代化更新

- ? ABB宣布以53.75億美元將機(jī)器人業(yè)務(wù)出售給軟銀

- ? 九月不容錯過的工控圈大事

- ? 當(dāng)“軟件定義”與“價值鏈”相遇,未來工業(yè)走向何方?

- ? 西門子:以“一次正確”破局內(nèi)卷,讓工業(yè)AI真正落地